创业资讯门户网站

6月6日,科创板延续前一交易日涨势,成交量再度上涨。

截至6日收盘,指数科技50上涨3.86%,至1121.54点。值得注意的是,自4月27日反弹以来,a股市场核心指数中,科创50指数表现最佳,累计涨幅达29.2%。

4月27日至6月6日,a股核心指数区间的表现,Wind

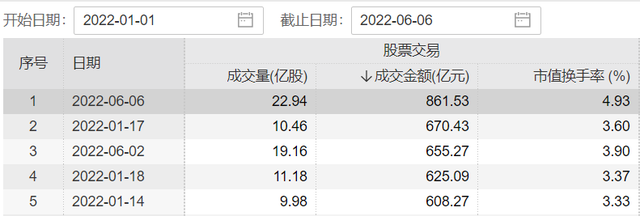

从表面上看,科创板426只股票中,有396只股票收涨,占比92.96%。成交量方面,6月6日,科创板成交金额达861.53亿元,较前一交易日上涨31.48%,创年内新高。

资金方面,Wind数据显示,6月6日,科技创新板股票主力资金净流入213只,个股主力资金净流出213只。50只科技成份股中,主力资金净流入的股票有26只,主力资金净流出的股票有24只。其中,19只股票主力资金净流入超过1000万元,20只股票主力资金净流出超过1000万元。

对于近期科技创新板的放量,兴业证券,首席策略分析师张启耀对本报(www.thepaper.cn)表示,主要有三方面原因:一是从行业属性来看,科技创新板板块构成以科技和成长为主,与近期市场风格相匹配;第二,从深反弹来看,科技创新板的反弹动能和弹性相对更强;第三,从芯片结构来看,科技创新板也是相对容易被资金撬动的板块。

展望后市,中信建投证券,首席策略分析师陈果指出,领先增长的风格特征将持续。科技创新板虽然短期快速上涨,但中期仍值得战略关注,后续调整可考虑重新布局。

四大因素导致了科技创新板的放量飙升。

继端午假期前最后一个交易日上涨4.68%后,科技创新板在端午假期后首个交易日上涨3.86%。

章启耀认为,端午节前后科技创新板放量大涨主要有三个原因:一是从市场风格来看,4月底以来的这一波大涨主要是利好科技和成长板块,“新半军”(新能源、半导体、军工)板块成为引领市场反弹的主线。科技创新板板块的构成以科技和成长为主,在行业属性上与最新的市场风格相匹配。

其次,从调整幅度来看,章启耀指出,科技创新板的深跌和反弹具有较强的动能。与去年1700点左右的高点相比,科技50指数已被拉低至近一半,因此反弹势头强劲。同时,科创板弹性比较大,很多新股天然具有高贝塔属性。所以这波反弹中的弹性也是显著的。

国泰君安首席投资官杨秉如也对本报表示,自今年年初以来,科技创新板已有较大调整。从目前科技创新板的特点来看,高成长与低估值的不匹配已经成为科技创新板的一个突出特点。随着市场的反弹轮动节奏,科创板具备超跌反弹的动能。

“另外,从芯片结构来看,科创板是资金相对容易流动的板块。目前从股市资金来看,整体市场的流动性并没有那么充裕,但是科技创新板的流通盘比较小,很容易被资金撬动。”章启月进一步表示。

杨炳儒进一步指出,5月12日,中国证监会发布0

具体来看,从海外来看,章启耀指出,美股阶段性压力不大,海外风险相对温和。国内方面,随着疫情后的复产,正常的生产生活将逐步回归,对市场风险偏好和经济数据有积极的推动作用。

“另外,虽然很多公司的中报业绩可能会受到疫情的冲击,但仍然会有波动。然而,距离时间,还有一两个月的时间,所以这仍然是一个可操作的窗口。”章启月补充说,从时间窗口来看,支撑科技创新板反弹的几个因素,至少目前还没有被破坏。

章启耀还提醒,科技创新板近期反弹力度比较大,从底部的800多点涨到了1100多点。对于高贝塔板块,短期大涨后可能会有波动。但从中长期来看,投资时间科技创新板仍是划算的。

TEDA宏利基金也判断,6月中上旬科创板反弹可能会持续,但科创50在1300-1400点之间存在较大阻力。随着7月份解禁高峰期的临近,投资需要更加谨慎。

下半年,科创板有望重现2012年创业板的结构性行情

纵观时间线,对于走势,科技创新板的后市,一些机构认为,它有望再现2012年创业行情,板牛市。

例如,浙商证券此前的研究报告指出,科技创新板从行业分布、盈利能力、资金配置等方面都已经进入牛市。

初期。陈果也认为,科创板是成长风格的板块性机会,目前在基本面、资金情绪以及政策环境上均类似于2012年创业板牛市前夕。对于“科创板类似于2012年创业板牛市前夕,目前已进入牛市初期”的观点,张启尧认为,从宏观背景、政策导向、估值、盈利、筹码结构五方面看,今年的科创板与2012年的创业板均有可比之处。未来科创板有可能重演2012年到2014年创业板走出的结构性行情。

宏观背景方面,张启尧首先指出,政策宽松已然明朗。但拉长时间线看,一定不会是大水漫灌,而是有节奏、有定力的放松。一旦经济从衰退期转变至复苏期、稳增长逐渐见效,市场主线、政策主线可能会回归至中长期的高质量发展、专精特新方向。

其次,从政策导向看,张启尧指出,科创板诞生于2018年年底的中美大国博弈背景下,在资本市场中肩负着帮助实体经济转型升级、把握科技自主权的使命,是最符合当前时代特征、政策导向的板块。

“从板块构成看,科创板非常聚焦,主要包括新能源、半导体、高端制造、生物医药、计算机等赛道,都是专精特新、独立自主背景下需要大力发展、加速突破的方向。”张启尧补充道。

从估值水平上,张启尧指出,当前的科创板和2012年的创业板同样都经历过深度调整,到了可以集中研究挖掘的时候。盈利状况上,依托政策、产业发展红利,2012年到2014年的创业板均领跑市场。而2021年一季报至今,科创板的盈利增速也均高于创业板和主板。此外,在筹码结构方面,机构对于科创板的配置仍然处于低配状态。

因此,张启尧倾向于认为科创板或率先突围、引领市场。展望下半年,随着整体经济从衰退向复苏转变,科创板有望逐步重演2012年-2014年创业板的结构性行情。

杨秉儒则认为,对比2012年的创业板,目前科创板走牛仍具有较大不确定性。首先,创业板的产业逻辑在当时是全新领域,具有一定的市场吸引力,机构配置不多,因此配置动能导致上涨的逻辑比较充分。而科创板从2019年就开始产生了交易机会和预期的催化。对应当下而言,科创板机构的参与度比当时的创业板要深,因此与部分公募的持仓是有重合关系,不具备“新赛道”的上涨逻辑。

深入挖潜小巨人、小黑马

下一步,投资者该如何把握科创板的投资机会?

张启尧一方面建议投资者对市场整体判断可以更乐观一些,市场整体已经处在底部区域,可以积极一点从中期维度挖掘机会。另一方面应当放宽投资视角,除了赛道龙头,也应挖掘仍在高速成长期、未被市场充分挖掘的小黑马、小巨人。

“从股债性价比、估值水平等指标看,当前市场已经处于又一次历史级别的底部区域,应把握权益资产的高性价比、乐观看待市场,至少对于结构性机会和有确定性的长期方向更积极些。”张启尧指出。

张启尧进一步表示,市场在2019年、2020年的投资偏好越来越往龙头聚焦。但往后看,投资者不应局限于赛道思维,可以去更加细分、生命周期更靠前、空间更大的小巨人、小黑马中挖掘机会,这也是时代赋予资本市场价值挖掘、推动科技创新的历史使命。

杨秉儒则认为,科创板相关上市公司成长性较强,也意味着业绩的弹性较高、业绩的不确定性较强。因此,对于弹性强、不确定性高的科创板而言,还是需要去甄别。

具体而言,杨秉儒指出,科创板中的计算机方向可以适当关注。当前,计算机板块出现了较大幅度的回调,大部分计算机公司市值跌幅达50%,虽然近期有10%-20%的反弹,但相较原先仍有40%以上的跌幅。究其背后,除了外围情绪的影响外,最根本原因在于由疫情带来的对业绩的担忧。

“但计算机公司本身具有明显的季节属性,4-5月对全年EPS的影响约为10%,且很有可能会在3、4季度弥补。由此可见,疫情对计算机公司全年的影响小之又小,一旦市场情绪好转,科创板估值修复将具有更大的弹性。”杨秉儒进一步表示。

(澎湃新闻)