创业资讯门户网站

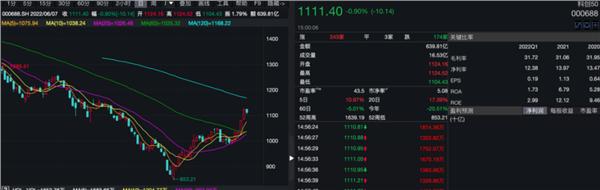

6月7日,连续五年在市场上的科技50指数,下跌0.90%,其成份股中只有13只股票正上涨。市场对科技创新板快速上涨的热情略有降温。

市场分析认为,在经济复苏初期,目前属于宽货币,但信贷传导不畅,在这个阶段,小市值风格和增长风格会更加突出。同时,科技创新板在业绩增长上具有比较优势,使得科技创新板整体业绩更加突出。同时,科技50等指数前期上涨较快,投资者确实不宜追涨。“金坑”反弹回行情,后,短期a股市场仍面临一系列基本面挑战,投资者需要耐心等待逢低布局。

卖家看好科技创新板。

最近科技保持了相对强势的地位。自4月27日盘中低点853.21以来,科技50指数已反弹逾30%。5月30日至6月6日的5个交易日内,科技50实现五连阳,上涨12.61%。

市场似乎已经预料到了科技创新板等科技成长集中板块的快速反弹。中信建投证券,首席策略分析师陈果在5月30日发布的研究报告中指出,从中期来看,a股将和2012年下半年到2014年上半年一模一样,增速疲软,流动性充裕,持续向好,成长风格占优,中小盘风格占优。市场最强主线将是中小市场持续增长的方向——“繁荣中小市场”,中期战略关注科技创新板将在指数层面指出

“我们把最近科技创新板的兴起理解为一种逆转。相比前期高点,科技创新板已经跌够了,整个板块估值处于历史低位。同时,与其他板块相比,业绩增速良好,平均Roe水平较高。”在接受某券商中国记者采访时,陈果表示,未来时间市场仍将以结构性牛市为主,侧重硬科技和自主创新概念的科创板更符合市场方向。

金证券,分析师毛睿在接受中国采访时表示,科创板近期上涨的背景或底层逻辑是,流动性充裕的环境更有利于小盘成长股。从宏观层面来看,在当前宽信贷、宽货币的政策背景下,实体融资需求不足将导致宏观流动性异常充裕,而市场上的小盘、成长型品种对流动性更为敏感,这也是a股成长型板块近期走强的重要原因之一。

此外,近期科创板推出做市商制度,市场对科创板更多利好政策的预期也是科创板近期走强的重要动力。

“早在2014年8月,新三板就推出了做市制度。之后新三板成交额迅速上升。到2015年2月,做市成交额占比超过50%。叠加2015年牛市行情,市场活跃度再创新高,2015年10月至2016年9月总成交量同比增长97%。”毛睿说。

“目前,科技创新板仍处于宽幅底部。4月份,由于奥米克荣新冠疫情频发且高发,对经济影响较大,市场下跌。5月份,上海疫情得到有效控制,复工复产成为市场的主要逻辑。科技创新板上市公司主要集中在电子、生物医药、新能源等制造业,前期受到较大冲击。随着

具体来说,第一,两家公司的盈利能力都领先整个市场,在衰退的背景下经济独立。与2013年一季度创业板类似,目前科技创新板利润增速领先所有A,科技创新板成份股主要分布在新经济方向,相对不受原材料上涨影响,后续受益于国内替代和需求爆发。预计科技创新板的盈利将保持强劲。

第二,两者都处于估值历史底部,资金持续流入。目前科创50的估值只有40倍,已经到了历史底部。与此同时,北向资金中各类资金持续流入科创板,几乎没有实质性卖出。此外,跟踪科创板指数的ETF产品也获得了更多的净申购。

第三,经济结构转型期,鼓励科技相关政策暖风频吹。科创板成立后,资本市场的相关政策几乎每次都有提及,而科创板最新的做市商制度也将再次加强板块的流动性。

万宏源首席策略分析师王胜在接受某券商中国记者采访时也表示,2022科创板和2012创业板的相似之处在于:担心大股东解禁,估值跌至历史低位,PE均在35倍以下。但实际上,大股东解禁实际上可能会加强业绩释放的动力。逻辑上,一种是移动互联网之后,软技术以“双创、互联网”的形式主导产业逻辑;第一,在“安全”时代,硬技术以“国产替代、产业数字化”的形式主导产业逻辑,这一切都有长远的宏大逻辑。

但王胜也直言,两者的区别显而易见,需要理性客观看待:

1.2012年后创业板业的逻辑是二级市场的新逻辑,可以看作是市场理解和演绎的全新逻辑,所以微观结构有一个较长的上升期。这一次,引领科技50的产业逻辑,其实从2019年下半年就开始演绎了。

第二,创业董事会开始演绎并购逻辑a 2013年,其高“业绩增速预期”在当时难以证伪。这一次科创板靠自己的业绩一步步走扎实了,长期来看是利好,但短期来看,如果股价涨得太快,估值被修正是必然的。此外,根据“基本面趋势投资”原则,推荐一季度相对成长优势显著的科创50。然而,也必须客观地承认,受益于新冠肺炎的公司被排除在外。科创50一季度增速会放缓很多,而供应链和成本的影响会在二季度逐渐体现,需要注意差异化。

三。2013年至2015年,创业董事会100覆盖了指数更广泛的行业,它是一台媒体计算机。中间一度被医药甚至猪肉股带动。现在是新能源车,成份股变化快。科创

50从一开始就定位十分清晰,硬核科技。所以行业主题方向更纯更明确,但是也注定了受到阶段性市场风格影响更大,这样就回到了大势研判问题上。吴开达也指出,将当下科创板和创业板当年直接类比不合适,因为大的经济环境并不一致。科创板要脱离底部宽幅震荡,走出大级别独立行情,至少需要有持续向好的盈利支撑。但根据Wind数据,2022年、2023年科创50的预测归母净利润增速为40%、25%,2020、2021年增速分别为68.8%、105.1%,增速相对2020-21年出现放缓,而且盈利预测可能较为乐观。

而对比创业板,2012-2015年增速分别为-9.4%、20.7%、21.5%、39.3%,增速不断上行,业绩不断超预期。这也意味着科创板尽管在一众宽基指数中相对景气,但在整体增速放缓和外部较大不确定的背景下,走出独立行情的难度仍然较大。

逢低布局或更可取

不过,持续快速的上涨,也让科创板短期风险增加,在5连阳之后,不少机构人士已经提示追高风险。6月7日大盘整体上涨的情况下,科创50下跌0.9%,也让投资者对一些冷静的声音更加关注。

“虽然我们认为科创板当下走的是反转行情,但是不意味着一蹴而就,这几天涨得过快预期过高,短期不宜追高。”陈果对券商中国记者表示,短期A股市场在“黄金坑”反弹行情之后,依然面临一系列基本面挑战,投资者需要保持耐心,等待逢低布局,预计在新一轮政策加码后,市场在三季度有望再次上攻,且成长风格将领先。

毛锐也认为,近日科创板的走强确实存在一些逻辑上的支撑。不过,“历史不会简单地重复”。一方面,当前货币政策虽然处于阶段性宽松期,但拉长时间看,还需要看稳增长政策的效果,以及通胀变化,仍存在较大不确定性。另一方面,随着市场的不断发展,体现成长方向的板块除了当初的创业板外,目前还有科创板和北交所,A股成长板块不断壮大。因此想要完全重现当初创业板的大幅上涨行情,难度也是不小。

毛锐表示,在当前流动性充裕、盈利/估值性价比较高、政策推动等因素作用下,科创板有希望成为阶段性市场优势品种。但中长期后市还需要结合市场流动性、利率、估值等多方面的变化,进行跟踪分析。另外,还需要结合个股的基本面和所处行业的整体成长性,进行较为深度的挖掘。

“对于有持仓的投资者而言,短期仍然是一个科创板弹性较大的窗口期。并且由于前期科创板的系统性下跌,考虑到国产替代、新能源渗透率提升等逻辑仍然存在,这其中必然存在不少错杀的个股,我们建议快速上涨后更需精选基本面扎实的个股。但是由于科创板作为一个2019年7月设立的新上市板,波动性较大,对于配置型投资者则需要考虑到择时的问题,包括解禁、中报都是未来的重要观察点。”吴开达表示。

〖 券商中国 〗

本文不构成投资建议,股市有风险,投资需谨慎。